Como controlar gastos pessoais e sair do vermelho?

Que atire a primeira pedra quem nunca se enrolou na hora de pagar as contas.O endividamento se torna inevitável muitas vezes,mas com autocontrole é possível

Especialista em Excel

Que atire a primeira pedra quem nunca se enrolou na hora de pagar as contas. O endividamento se torna inevitável em muitos casos, mas com autocontrole e planejamento é possível sair do vermelho.

Água, luz, cartão de crédito, matrícula na escola dos filhos, IPTU, IPVA, cheque especial. Quando mal administrados, esses gastos podem representar uma verdadeira armadilha para o orçamento.

Soma-se a isso gastos imprevisíveis, como o conserto do carro ou a troca de um eletrodoméstico quebrado, por exemplo. Nem sempre conseguimos sair dessa situação sem se endividar, e essas despesas acabam virando a famosa “bola de neve”.

Planilha de Controle Financeiro no Excel

Tenha um controle bonito e completo do seu financeiro.

- Categorias e subcategorias já configuradas

- Planilhas separadas por tabela (configuração, lançamentos, resumo)

- Personalize com suas próprias categorias e ícones

Você não está sozinho

Segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), cerca de 65% das famílias brasileiras estão endividadas. Os gastos com cartão de crédito, carnês e financiamentos são os principais responsáveis por isso.

O grande risco de se endividar por um desses motivos é a alta taxa de juros que incidem sobre essas despesas, principalmente quando falamos de cartão de crédito.

Para que isso não vire um problema ainda maior, é preciso contar com a colaboração da família na hora de rever os gastos e economizar para quitar as dívidas. Sair do vermelho exige um comprometimento coletivo.

Um passo de cada vez

Antes de se desesperar e ficar louco achando que não tem como pagar as dívidas, saiba que é possível sair do vermelho com uma dica simples: planejamento. Ninguém se endivida por acaso, então é preciso rever alguns hábitos.

Coloque no papel todas as suas dívidas. Busque separá-las por valor; indique também para quem está devendo e, não menos importante, a quanto tempo está com esse débito pendente.

Em seguida, liste todas as suas fontes de renda. Essa é a hora de chamar toda a família para contribuir. Some os salários e outros valores extras que entram no fim do mês.

Por fim, faça um mapeamento dos gastos fixos que você e sua família possuem, como aluguel, condomínio, água, luz, telefone, internet, gás e alimentação, por exemplo. Não deixe de elencar também outros gastos como roupas, viagens e lazer.

Tudo isso vai servir para ter uma dimensão real do tamanho da sua dívida e qual a sua capacidade de pagá-la. O primeiro passo é saber exatamente onde você está pisando e qual o tamanho do passo que pode dar a partir de agora.

Tome o controle

Depois de dar o primeiro passo e fazer um diagnóstico sobre o estado das suas finanças, agora é a hora de ter total controle sobre a situação. De nada adianta pagar uma dívida antiga se você se descontrolar e adquirir novas pendências.

Esse é um bom momento para promover uma reeducação financeira na sua casa. Dedique boa parte dessa fase para rever hábitos e passe a enxergar quais gastos são supérfluos. Deixar práticas antigas de lado é um bom caminho para entrar para o azul.

Economize

Agora é a hora de avaliar quanto é possível economizar. Parte do processo da reeducação financeira passa pela capacidade de identificar quais gastos são realmente necessários e quais podem ser cortados ou adiados momentaneamente.

Tenha em mente que você e sua família vão precisar economizar não só para poder dedicar esse dinheiro para o pagamento de dívidas. Esse sacrifício também é necessário a fim de evitar o surgimento de novos débitos.

Pequenos gestos fazem a diferença

Comece avaliando despesas ligadas ao estilo de vida. Ninguém precisa de uma TV a cabo com 140 canais. É humanamente impossível assistir a toda essa variedade de conteúdo. É possível assinar um plano mais barato sem abrir mão do canal de futebol.

O cancelamento da assinatura de jornal ou revista que ninguém mais lê além de você pode trazer pequenos recursos, mas no final das contas são esses pequenos gestos que vão fazer a diferença.

Deixar de jantar fora todo fim de semana pode parecer um sacrifício muito grande, mas pense que esse desprendimento será necessário. Comece aos poucos. Vá diminuindo a frequência de saídas até o nível que achar razoável.

Pesquise os preços em mais de um supermercado e evite fazer compras grandes. Assim você tem mais controle sobre os gastos e pode avaliar qual o melhor momento para comprar determinado produto de acordo com a variação dos preços.

Deixe esse pesadelo para trás

Um dos principais problemas para quem fecha com as contas no vermelho é possuir um gasto geral maior do que a renda que ganha. Quando esse cenário se repete, mês após mês, o endividamento se torna um verdadeiro pesadelo.

No entanto, se você está nessa situação e deu os primeiros passos para se organizar e economizar, certamente agora você está em condições de deixar essa realidade para trás.

Tenha consciência do quanto você tem disponível por mês para poder fazer o pagamento das dívidas. Entre em contato com os credores e tente uma renegociação.

Geralmente as empresas oferecem opções interessantes para a quitação de dívidas, mas tenha cuidado. Seja sincero com você mesmo e só aceite uma renegociação que caiba no seu bolso, pois uma conciliação mal feita pode piorar a situação inicial.

Uma dívida de cada vez

Antes de escolher qual dívida pagar primeiro, avalie qual possui uma relação valor-juros maior. Geralmente as despesas de cartões de crédito e cheque especial possuem um potencial maior para o endividamento.

Quando não for possível negociar, tente trocar dívidas que possuam juros altos, como a do cartão ou do cheque especial, por outras com juros menores, como o empréstimo consignado, por exemplo.

Antes de contratar qualquer empréstimo, pesquise! Avalie qual instituição financeira oferece as melhores condições de pagamento e, claro, dê preferência àquela que possui os menores juros do mercado.

Se preocupe com uma dívida de cada vez. Dedique sua atenção e poder de negociação para cada conta pendente que aos poucos sua situação financeira vai melhorar.

Mantenha o controle

Com as dívidas encaminhadas, é imprescindível manter o controle sobre os gastos. Mantenha-se firme nesse momento de relaxamento. Busque pagar sempre as parcelas da negociação em dia.

Pratique o hábito de criar uma reserva para emergências. Gastos imprevistos sempre ocorrem e eles podem complicar suas finanças caso você não possua essa reserva.

Continue evitando novas dívidas. Tente juntar dinheiro e, sempre que possível, compre à vista, pois assim você ganha o poder de negociar descontos. Lembre-se: “pequenos gestos fazem a diferença”. Mesmo que pequeno, qualquer desconto é dinheiro economizado.

Quer saber mais como controlar as despesas de casa e conseguir poupar dinheiro? Acesse nossa Planilha de Controle de Gastos Pessoais e tenha uma ferramenta que vai te auxiliar no planejamento das despesas mensais e seus reflexos nos meses seguintes.

Planilha de controle de gastos pessoais

Para termos um controle financeiro adequado o primeiro passo é termos uma ferramenta que nos auxilie a criar um planejamento do que deve ser gasto em cada mês, pois desta forma conseguimos mensurar o nosso saldo final no mês e o seu reflexo nos meses seguintes.

Adquirindo este produto você receberá a planilha de controle de gastos e também um treinamento de 01:48 h demonstrando como criar do Zero esta planilha.

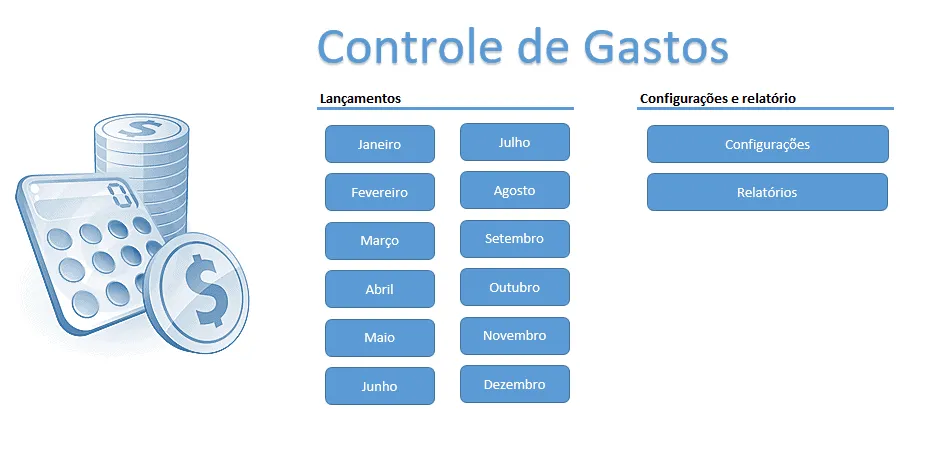

Menu

O sistema de controle de gastos foi desenvolvido em Excel e apenas algumas partes em VBA, facilitando modificações se forem necessárias. O sistema é totalmente customizável e não possui qualquer tipo de senha.

Acessando o Menu principal do sistema o usuário já tem acesso as funcionalidades do sistema de forma simples e intuitiva.

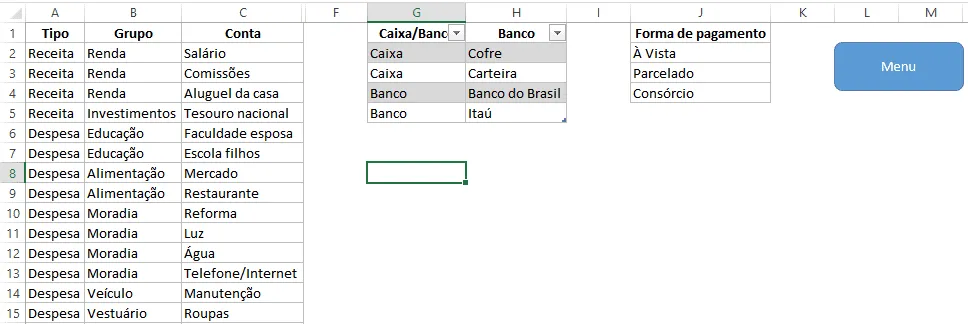

Configuração de grupos e contas

Clicando sobre o botão Configurações o usuário realiza de forma rápida a criação e alteração de grupos e contas de receitas e despesas, novas contas de caixa/banco e formas de pagamento.

O sistema é altamente configurável, permitindo que sejam feitas inclusões de novas contas facilmente sem necessidade de programação.

Lançamentos rápidos na planilha de gastos e travas contra erros

O lançamento das despesas e receitas é feito por mês, ou seja, cada mês possui a sua própria planilha, facilitando que os lançamentos sejam conferidos e analisados.

Também há uma trava que ao selecionar a receita ou despesa, apenas os grupos referentes a este tipo são apresentadas na coluna grupo, e ao selecionar o grupo, apenas as contas deste grupo podem ser selecionadas na coluna conta, evitando erros de classificação que prejudiquem a análise.

O sistema também permite que sejam detalhados a forma de pagamento, número da parcela, em qual conta foi realizado o pagamento, detalhamento do número da nota fiscal por exemplo, definição se o valor está como aberto ou quitado, afetando o saldo neste caso.

Além disso há um bloqueio para que o usuário não consiga lançar valores positivos em despesas e valores negativos em receitas, evitando erros de lançamentos.

Os saldos também são transportados automaticamente para a planilha do próximo mês.

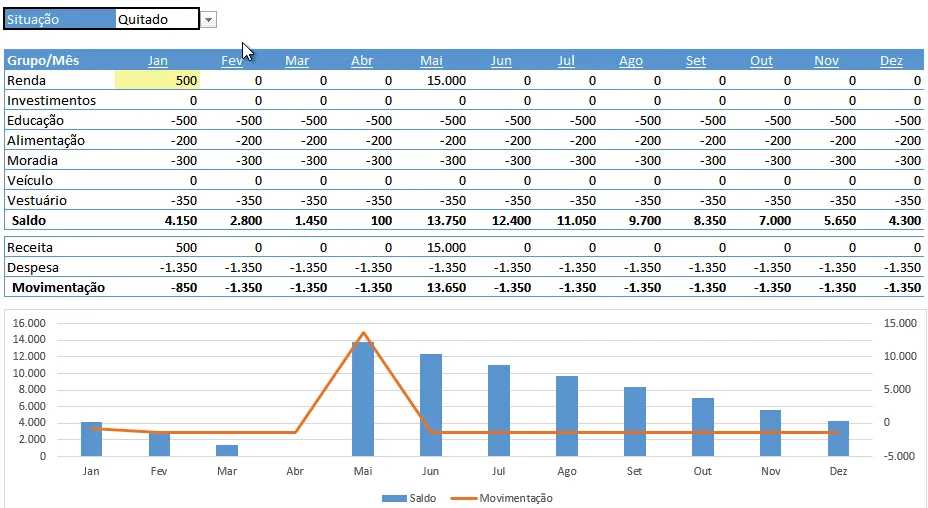

Relatório da Planilha de gastos

Uma vez realizados os lançamentos mensais o relatório já está pronto, bastando adicionar novos grupos caso existam ou alterar os existentes na lista.

O relatório realiza uma análise Total (Aberto + Quitado), Aberto ou Quitado, respondendo questões como, como seria a situação financeira se fossem pagos todos os valores, aberto + quitado, quanto eu tenho em aberto a ser pago, qual a minha situação atual?

O relatório demonstra quais os grupos de contas que mais tiveram despesas ou receitas, permite a análise rápida do total de despesas e receitas que ocorreram no mês e o resultado líquido e também ao longo do ano.

O relatório também permite análises marcando ao selecionar com o mouse as células da planilha que são destacadas automaticamente em amarelo para facilitar a comparação dos dados, além de um link de cada mês diretamente com a sua planilha abrindo seus dados.

Este conteúdo foi útil?

Continue lendo

Como Realizar Conciliação Bancária Passo-a-passo no Excel

Como realizar conciliação bancária no Excel passo-a-passo com aula e download gratuito da planilha de exemplo.

Planilha de Controle de Estoque Grátis

Neste artigo você tem uma planilha de controle de estoque grátis Excel com dashboard e download gratuito da planilha.

Planilha de Férias Excel Grátis

Neste artigo você verá uma planilha de controle de férias em Excel aonde você terá o um controle completo e gratuito.